Costos directos e indirectos

Los costos son todos aquellos gastos en los que

incurre una empresa para realizar una tarea, un trabajo o un proyecto

determinado. Las dos principales clases de costos que se conocen son los costos

directos e indirectos.

Todas las empresas tienen gastos. Sin embargo, es

necesario advertir que no todos los gastos son costos, pues sólo se les

considera como tal a aquellos que forman parte de la actividad ordinaria de la

empresa, los que están vinculados a los procesos internos y, por supuesto, los

que sean indispensables para el desarrollo del proyecto.

Cuando las empresas renuncian a un beneficio con el

objetivo de emplear los recursos para un fin distinto, se les conoce como

costes de oportunidad.

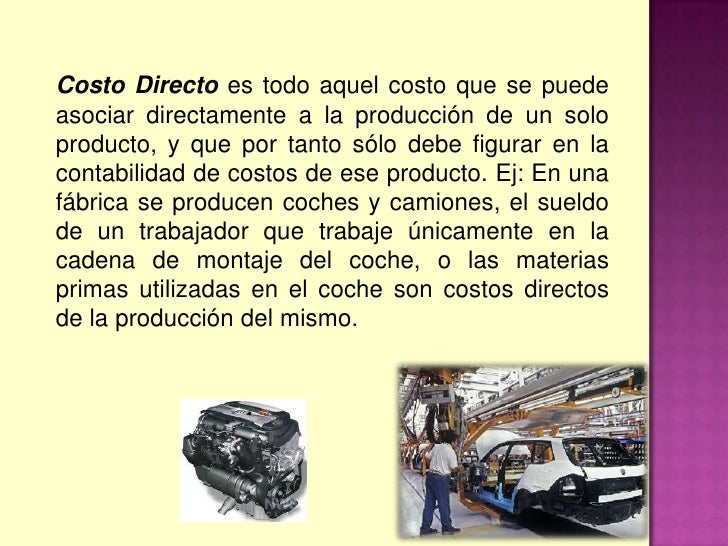

Costos Directos

Ejemplos de costos

directos

Los costos directos, por

tanto, se identifican directamente con la producción de un bien concreto, sin

necesidad de establecer previamente un criterio de asignación (tal y como pasa

con los costes indirectos).

Los gastos directos son

identificables con un producto, un departamento, o una actividad concreta. Pero

siempre están estrecha y directamente relacionados.

Entre los ejemplos de

costos directos, podemos encontrar:

o Salarios abonados a los trabajadores que dedican la

totalidad de su jornada a la producción de un mismo producto,

sin cambiar de sección y actividad. Debe dedicar el 100% de su tiempo al mismo

trabajo, para que la imputación directa del coste se pueda hacer sin

problema. Si eso no pasara, y un trabajador dedicara su jornada a la producción

de 3 productos distintos, el coste de su salario se debería dividir entre tres.

o Materias primas empleadas en la producción de un bien o servicio. Si producimos vino, una de las materias primas elementales sería la uva. Se trata de un coste directo, en función del tipo de uva y la cantidad de la misma, el coste de producir una botella de vino será menor o mayor, lo cual se trasladará finalmente al precio de venta final de cara al consumidor.

o Insumos. Todos aquellos materiales necesarios para el proceso de producción, fabricación y transformación de un producto en un bien final. Por ejemplo, si producimos mesas, los clavos, el pegamento y el barniz empleados serían insumos. O, por ejemplo, para la producción del pan, los insumos serían el agua, la levadura y la sal. En definitiva, todos aquellos bienes que sirven de base para conseguir el producto final destinado a la venta.

o Indemnizaciones de aquellos trabajadores que forman parte de la cadena de producción y elaboración de un producto concreto. Tal y como el caso de los salarios, caso de ser un trabajador que trabaje en dos secciones a la vez, ya deberíamos establecer un criterio de asignación y no procedería considerarlo como coste directo.

Formación del trabajador, siempre que esté relacionada con la elaboración de un

determinado producto.

Costos Indirectos

Costos Indirectos

Ejemplos de costes indirectos que existen:

o Costos indirectos de producción: costes de producto

necesarios para su producción, tales como el coste de aprovisionamiento o el

coste de fabricación. Un claro ejemplo de coste indirecto de producción sería

la mano de obra indirecta, es decir, aquellas personas que han formado

parte del proceso de elaboración de un producto en diferentes secciones de la

empresa.

o Costos indirectos generales: este tipo de costes

suponen aquellos gastos que hay pero que no forman parte directamente del

proceso de fabricación. Como ejemplo de costes indirectos generales,

tenemos los costes de administración, financieros o comerciales.

Los costos indirectos están

tomando gran relevancia en los procesos de producción, puesto que tenemos

sistemas cada vez más automatizados.

Y, ¿Qué más ejemplos de gastos

indirectos podemos encontrar en un proceso de producción?:

- . Alquiler del local.

- . Amortizaciones de maquinaria.

- . lntereses bancarios.

- Tributos.

- Coste por contratación de jefes de producción,

supervisores, seguridad, etc.

- Material indirecto necesario para producir el producto: combustibles o lubricantes, por ejemplo: Factura de teléfono e internet.

Comentarios

Publicar un comentario